Анализ на пазара на жилищните имоти до 2027 г.

- Пазарен анализ

- Източник: www.alliedmarketresearch.com

- Автор:

Снимка: Pixabay

Снимка: Pixabay

Анализ на глобалните възможности и прогноза за развитието на индустрията на жилищните недвижими имоти от 2020 до 2027 г.

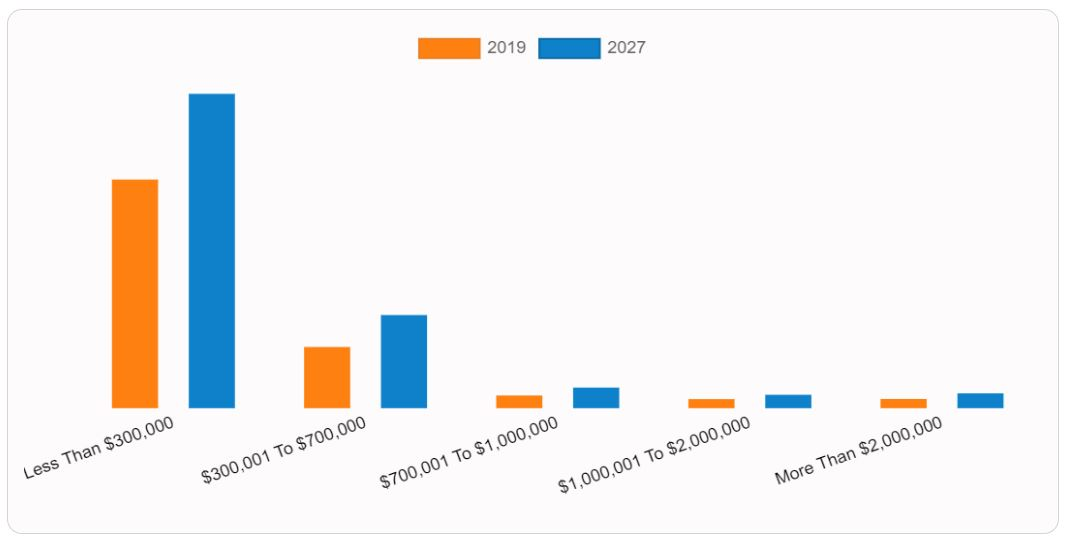

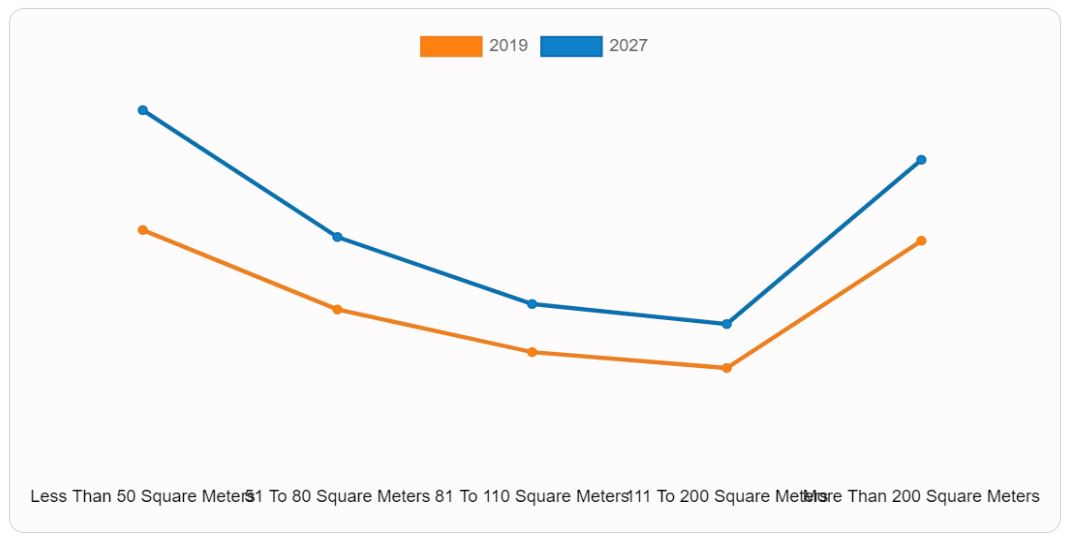

Пазарът на жилищни недвижими имоти по бюджет (по-малко от 300 000 щ.д.; от 300 001 до 700 000 щ.д.; от 700 001 щ.д. до 1 000 000 щ.д.; от 1000 001 щ.д. до 2 000 000 щ.д. и повече от 2 000 000 щ.д.) и по площ (по-малко от 50 кв. м; от 51 кв. м до 80 кв. м; от 81 кв. м до 110 кв. м; от 111 кв. м до 200 кв. м и повече от 200 кв. м): Анализ на глобалните възможности и прогноза за развитието на индустрията от 2020 до 2027 г.

Пазар на жилищните недвижими имоти. Перспектива до 2027 г.

Пазарът на жилищни недвижими имоти е оценен на 8567,4 млрд. щ.д. през 2019 г. и се очаква да достигне 12 182,1 млрд. щ.д. през 2027 г., като реализира темп на растеж на капиталовите активи от 9,0% в периода от 2020 до 2027 г. Той включва покупки и продажби на жилищни имоти като апартаменти, едноетажни къщи и вили. Пазарът на жилищни недвижими имоти се определя основно от урбанизацията в развитите страни. Големите градове в развиващи се страни като Индия, Китай, Бразилия, Аржентина и Южна Африка се разширяват и имат нужда от нови жилища, които да настанят хората, мигриращи от различни части на страната.

Пандемията COVID-19 се отрази отрицателно върху строителството и сделките с жилищни недвижими имоти главно заради ограниченията, въведени от правителствата, в областта на строителството и продължителните периоди на затваряне на населението. В допълнение пазарът е повлиян от правителствените политики за обезпечаване на достъпни жилищни имоти, които влияят върху растежа на пазара. Например правителствата на Австралия, САЩ и Канада планират стратегии като отстъпки за купувачи, които купуват за пръв път, субсидии за ветерани, златна виза, евтини схеми за достъпни жилища, намаляване на данъците върху транзакциите, което се очаква да доведе до ръст на пазара на жилищните недвижими имоти през прогнозния период. Освен това развитието на туризма в страни като Египет, Франция и Дубай също ще стимулира ръста на пазара.

Същевременно съществува насищане на пазара на жилищни недвижими имоти в големите градове на развитите нации. Така например пазарът на жилищни недвижими имоти в Чикаго, Вашингтон и Бостън в САЩ има ниска степен на растеж. Европейските градове Берлин, Париж и Лондон са достигнали максимално разширяване на границите си и имат нисък растеж. Тези фактори ограничават ръста на пазара на жилищни недвижими имоти. Освен това по време на избухването на COVID-19 строителството, производството, хотелската и туристическата индустрия бяха силно засегнати. Дейността на строителните компании спря или беше ограничена в голяма степен. Производството и транспортът, както и техните вериги от доставчици, бяха възпрепятствани в глобален мащаб. Това доведе до намаляване на броя на транзакциите на пазара на жилищните недвижими имоти. Строителите, изпълнителите и агенциите за недвижими имоти започнаха преговори с правителствата за премахване или намаляване на таксите за регистрация и документация в процеса на купуване и продажба на имоти.

Правителствата започнаха да предприемат мерки за възвръщане позициите на пазара на индустрията на жилищни недвижими имоти. Това ще подпомогне възстановяването на загубите, които пазарът на имоти претърпя поради ковид кризата. Правителствата планираха изграждането на нови градове като Град на мечтите (Dream City) в Гуджарат и Нови Кампур, Индия, които ще имат търговски, индустриални и жилищни зони. Нова възможност за разрастване на пазара през прогнозния период.

Пазар на жилищни недвижими имоти

По бюджет

Прогнозата е сегментът от 700 001 щ.д. до 1 000 000 щ.д. приходи да расте в значителна степен през периода 2020-2027 г.

Пазарът на жилищни недвижни имоти е сегментиран по бюджет и площ. На база бюджет пазарът се разделя на следните сегменти: бюджет по-малък от 300 000 щ.д.; от 300 301 щ.д. до 700 701 щ.д.; от 700701 щ.д. до 1 000 000 щ.д.; от 1 000 001 щ.д. до 2 000 000 щ.д. и над 2 000 000 щ. д. В зависимост от площта пазарът се разделя на следните сегменти: площ по-малка от 50 кв. м; от 51 кв. м до 80 кв. м; от 81 кв. м до 110 кв. м; от 111 кв. м до 200 кв. м и повече от 200 кв. м.

Сегментът по бюджет по-малък от 300 000 щ.д. доминира пазара на жилищни недвижими имоти през 2019 г.

Сегментът с приходи от 700 701 щ.д. до 1 000 000 щ.д. се очаква да има най-голям ръст през разглеждания прогнозен период.

На база площ на жилищния недвижим имот сегментът под 50 кв. м беше водещ през 2019 г. по приходи и същият сегмент се очаква да регистрира най-голям коефициент на прираст през прогнозния период.

Пазар на жилищни недвижими имоти

По площ

Сегментът на по-малко от 50 кв. м се очаква да нараства в значителна степен през прогнозния период.

Анализ на конкуренцията

Най-големите играчи, профилирани в индустрията жилищни недвижими имоти, са: Arabtec Holding, Christie’s International Real Estate, Coldwell Banker Real Estate LLC, DLF Limited, Engel & Völkers AG, Hochtief Corporation, IJM Corporation Berhad, Lennar Corporation, Pultegroup, Inc., Raubex Group Limited, Savills plc, Sotheby's International Realty Affiliates LLC, Sun Hung Kai Properties Limited, and Vinci.

Големите компании на пазара са приели стратегии като придобиване, бизнес развитие, съвместни предприятия (joint venture), партньорство и стартиране на продукти с цел да предложат по-добри услуги на потребителите на пазара на жилищни недвижими имоти. Например през март 2019 г. Adim Provence, дъщерно дружество на Vinci Construction France, сключи джойнт венчър с Caisse des Dépôts за преустройство на хангар J1 и заобикалящите го площи в района на пристанището на Марсилия, Франция. През март 2020 г. по подобен начин Savills придоби Macro Consultants LLC, проектантска фирма в Северна Америка, за да управлява услугите за недвижими имоти, предоставяни от Savills в САЩ.

Ключови предимства за заинтересованите страни

• Докладът предоставя обширен анализ на текущите и нововъзникващи тенденции и динамиката на пазара на жилищни недвижими имоти.

• Задълбоченият анализ на пазара на жилищни недвижими имоти е извършен с изследване на ключовите сегменти за периода 2020-2027 г.

• Обширен анализ на пазара е извършен чрез проследяване ключовото позициониране на продукта и наблюдение и оценка на водещите конкуренти в рамките на пазара.

• Изчерпателен анализ на четирите основни района предоставя възможност за определяне на преобладаващите възможности.

• Анализ на пазарната прогноза в периода 2020-2027 г. е включен в доклада.

• Ключовите играчи на пазара имат профили в доклада и техните стратегии са анализирани подробно, което помага да бъде разбрана конкуренцията на пазара в тази индустрия.

Ключови сегменти на пазара

По бюджет

• По-малко от 300 000 щ.д.

• От 300 001 до 700 000 щ.д.

• От 700 001 дo 1 000 000 щ.д.

• От 1 000 001 до 2 000 000 щ.д.

• Повече от 2 000 000 щ.д.

По площ

• По-малко от 50 кв. м;

• От 51 до 80 кв. м„

• От 81 до 110 кв. м;

• От 111 до 200 кв. м;

• Повече от 200 кв. м.

Още по темата във

facebookСподели тази статия в:

Цената на петрола се повиши след вчерашния спад

Световните цени на петрола се понижават след ръста в понеделник

Гърция започва активна програма за преодоляване на жилищната криза

Световните цени на петрола се повишават

Цената на петрола леко се понижи

Eврото бележи незначителен ръст, паундът - петмесечен връх

Жилището и сметките гълтат най-много пари на европейците

Испания обмисля 100% данък за жилища на граждани от страни извън ЕС

Да размените с някого дома си по празниците – приключение или лудост?

Изселиха временно бездомниците на Единбург заради концертите на Тейлър Суифт

Жилищна алтернатива: бездомна жена е живяла в рекламна табела на магазин

Решават съдбата на единственото у нас държавно киностудио „Аудиовидео Орфей"

Охлажда ли се пазарът за недвижими имоти?

Издаването на актуална скица за имот вече ще става автоматично

Дали да се сдобием с ваканционен дом?

Руснаците предизвикаха бум в продажбите на имоти в Турция

Мегапарк подписа наемен договор за 9000 кв. м офис площ

Хърватско село продава къщи за по-малко от долар

По-високи мита върху китайските стоки – по-високи цени за потребителите

Най-големият пазар на медицински канабис в Европа е германският

ДКСБТ: Пазарът на хранителни стоки на едро през октомври

Пазарът за данни и бизнес анализи ще достигне над $420 млрд.

Напрежение между Европейската комисия и страните в ЕС по повод Сърбия

Все пак светът е футбол, а САЩ – големият стадион

Чешки учени създадоха широк спектър конопени строителни материали

Южна Корея ще изгради нискоорбитална спътникова мрежа до 2035 г.

„Честита“ ли е 250-ата годишнина на САЩ

Големият бизнес с ягоди на Уимбълдън

ОПЕК+ се споразумя да увеличи тавана на добива на петрол

Трафикът през Ормузкия проток по оманския маршрут спадна до най-ниското си равнище

Френското здравно министерство съобщи за оздравяването на първия пациент с ебола

КЕШ клуб

300

3 000

30 000