V-образно възстановяване

- Финансов компас

- Източник: MarketScreener

- Автор:

Снимка: MarketScreener

Снимка: MarketScreener

(Седмичен пазарен коментар 05.06)

Индекси

През последната седмица всички основни индекси се повишиха и Уолстрийт се върна към нивата преди коронавируса.

В Азия Nikkei спечели 4,5%, Hang Seng възстанови 7,88%, а Shanghai Composite - 2,7%.

В Европа CAC40 е нараснал с 8%, докато Dax е с 8,5%, Португалия спечели 7,2%, Испания - 8,1%.

В САЩ Dow Jones е нараснал с 3,5%, S&P500 - с 2,8%, а Nasdaq100 - с 1%, в исторически максимуми.

Стоки

Производството на картела достигна най-ниското си ниво от 20 години насам. То падна до 24,77 mbpd (милиони барела на ден) през май, спад от 5,91 mbpd в сравнение с април. Първоначално насрочена за 9 и 10 юни, срещата на върха на ОПЕК+ беше проведена през идния уикенд. Членовете на разширената организация ще се съсредоточат върху подобряването на процента на спазване на квотите, като се насочат по-специално към Ирак, който обеща да компенсира недостига си до юли. Пазарът приветства тези резултати, като по този начин Brent се нарежда с над 40 USD за барел, докато WTI се търгува на 38 USD.

Нарастващото оживление на пазарите на акции започва да показва значението си върху цените на златото. Печалбите, регистрирани през последните три седмици на повечето финансови пазари, подтикват търговците да се отклонят от златото. Тази тенденция за консолидация обаче трябва да бъде квалифицирана, тъй като златото е показало относителна устойчивост, като е загубило „само" 3% от върховете си и се е повишило с 12,80% от 1 януари. Среброто следва същия път, губейки позиции през седмицата в USD 17,68.

Небето се прочиства и в посока на твърдите стоки. Възползвайки се от подобрените икономически данни от Китай, възвръщането на рисковия апетит и слабостта на долара, цените на базовите метали се възстановяват. Медта спечели 2,2% и достигна 5452 долара на метричен тон.

Пазари на акции

Сред победителите в здравната криза TeamViewer се нарежда високо. Немската компания се възползва от допълнителното търсене на решения за дистанционно свързване на хората и експлозията от дистанционна работа, превръщайки се в импровизиран спътник, който да помогне на фирмите да преминат през този период на ограничаване. И изглежда легитимно да си представим, че технологичните му решения ще се възползват от тази мания в бъдеще.

В края на март това се отрази чрез увеличение на продажбите със 75% до 120 млн. евро спрямо 68,6 млн. евро година по-рано. В същото време оперативният марж следваше същата тенденция, увеличавайки се до 62%. Компанията очаква общото фактуриране за текущата финансова година от 450 милиона евро и 56% марж.

От своя страна ръководството ясно заявява своите намерения: да търси възможности за придобиване на интересни технологии, като същевременно инвестира значително в изследователска и развойна дейност. Тези основни качества доведоха до спираща дъха ефективност на фондовата борса след IPO през септември 2019 г.

След бърза възвръщаемост на цената на IPO, след като първата вълна на индекса спада, акциите бързо се върнаха в радара на инвеститорите и скочиха с 90%, от 25 до 45 евро. Подобно представяне поставя акциите на подиума на индекса TecDAx, победен само от Sartorius AG.

Пазар на облигации

Заседанието на Управителния съвет на ЕЦБ беше истинско събитие. Паричните депозитари на еврозоната решиха да увеличат обема на Програмата за възлагане на спешни пандемии с общо 600 милиарда евро. В тази все още сложна циклична среда допълнителнатa доза парична политика изглежда оправдана.

Съобщението моментално доведе до намаляване на разпространението на дългове върху ценни книжа, емитирани от периферни държави.

Доходността на Bund се повиши до -0,29 (+ 20 базисни пункта за една седмица), а френският OAT символично се върна на положителна територия (0,03%). От друга страна, Италия се възползва от този мащабен план за подпомагане и видя, че десетгодишният му процент на заеми е спаднал до 1,41%, както и Испания на 0,56%, а Гърция по-специално на 1,31%.

От своя страна пазарът на десетгодишни облигации в Швейцария е под лек натиск, като степента на възвръщаемост се повиши до -0,37%, т.е. нивото от средата на март.

Възходящата траектория на лихвите е очевидна и от другата страна на Атлантическия океан с облигация от 0,83% (+18 базисни пункта), както и в Япония, където показателят за облигации показва положителна доходност, която е далеч от нормата за последните две години.

Forex пазар

Като взе решението да се намеси масово и за по-дълго, ЕЦБ даде тласък на еврото (1,1350 срещу долара). Този аванс се възпроизвежда във всички валути. Той се материализира по насилствен начин и срещу йената при 123,7 JPY (+ 300 пункта), и срещу швейцарския франк при 1,08 швейцарски франка, което отбелязва максимум 2020 г.

Япония регистрира рекорден спад в потреблението на домакинствата през април (-11%), като по този начин регистрира седми пореден месец под нулата. В тази еуфорична пазарна среда търговците продаваха японската валута, като временно загубиха статуса си на безопасно убежище. В момента се търгува на 109,2 JPY (-150 базисни пункта).

Във Великобритания британската лира се възстановява срещу долара и се търгува на ниво от 1,26 долара (+300 б.п.).

Движението тази седмица е в южното полукълбо, където AUD набира позиции във всички свои паритети като AUD/USD 0,69 и AUD/ JPY при 76 йени.

Икономически данни

На макроикономическия фронт индексите на PMI Caixin за производство и услуги в Китай надвишават очакванията съответно на 50,7 и 55 (консенсус 49,7 и 47,4). „Официалните“ индекси на PMI бяха в консенсус, над стойността 50, което отразява леко увеличение на активността.

В еврозоната индексите на PMI за производство и услуги също бяха по-добри от очакваното (39,4 и 30,5), както и равнището на безработица със 7,3% и продажбите на дребно с 11,7% (консенсус - 15%). Индексът PPI, от друга страна, падна с 2%, а германските промишлени поръчки паднаха с 25,8%.

В САЩ индексът ISM за производство бе по-нисък от консенсуса (43,1 спрямо 43,5 очаквано), докато индексът ISM за услуги надхвърли очакванията при 45,4 (очаквано 44,2 и 41,8 през миналия месец). Индустриалните поръчки паднаха с 13%, а търговският дефицит се увеличи до -49,4B. Що се отнася до заетостта, проучването за АСР в частния сектор беше много по-добро от очакваното, като „само“ загуби 2,76 милиона работни места (консенсус - 9 милиона). Коефициентът на безработица спадна изненадващо до 13,3% при създаването на 2,5 милиона неземеделски работни места (консенсус - 7750 хил.).

V-образно възстановяване

Пазарите са еуфорични. Неотдавнашната намеса на ЕЦБ за увеличаване на нейния план за подкрепа над очакванията засили инициативите за купуване. Финансовата подкрепа за компании в затруднение, съживяване на търсенето, затягане на лихвите, избягване на дислокация в еврозоната, рисковите зони се смекчават чрез парични мерки, които никога не са използвани от централните банки. Възстановяването се движи много бързо, като разпределението на секторите помага за повишаване на индексите, като покупките се извършват в сектори, които бяха много пренебрегвани по време на здравната криза.

Още по темата във

facebookСподели тази статия в:

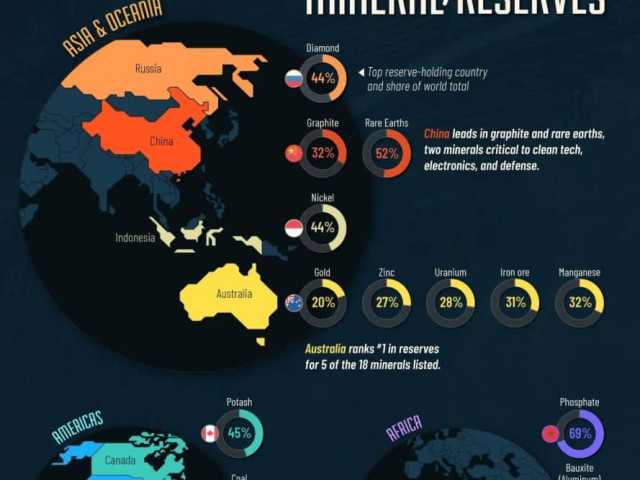

Инфографика: държавите с най-големи запаси от стратегически полезни изкопаеми

Десет години Brexit – равносметката

Куба започва мащабна приватизация

„Най-щурото“ Световно първенство досега (втора част)

„Най-щурото“ Световно първенство досега (първа част)

Цените на петрола падат след данни за увеличаване на броя на сондажите в света

Охлажда ли се пазарът за недвижими имоти?

По-високи мита върху китайските стоки – по-високи цени за потребителите

Най-големият пазар на медицински канабис в Европа е германският

ДКСБТ: Пазарът на хранителни стоки на едро през октомври

Пазарът за данни и бизнес анализи ще достигне над $420 млрд.

Напрежение между Европейската комисия и страните в ЕС по повод Сърбия

Все пак светът е футбол, а САЩ – големият стадион

Чешки учени създадоха широк спектър конопени строителни материали

Южна Корея ще изгради нискоорбитална спътникова мрежа до 2035 г.

„Честита“ ли е 250-ата годишнина на САЩ

Големият бизнес с ягоди на Уимбълдън

ОПЕК+ се споразумя да увеличи тавана на добива на петрол

Трафикът през Ормузкия проток по оманския маршрут спадна до най-ниското си равнище

Френското здравно министерство съобщи за оздравяването на първия пациент с ебола

КЕШ клуб

300

3 000

30 000