Пандемията ускори темповете на банковата дигитализация

- Интервюта

- Източник: Райфайзенбанк

- Автор:

Снимка: Райфайзенбанк

Снимка: Райфайзенбанк

Предизвикателствата продължават, но ние сме готови да ги посрещнем, тъй като освен добре организирани, сме и добре капитализирани и ликвидни, казва Ани Ангелова, изпълнителен директор на Райфайзенбанк България

Как се отразява пандемичната обстановка на работата на банковата система, г-жо Ангелова?

- Пандемията ни мобилизира, провокира и пренареди в известна степен някои от приоритетите ни. Банковата система доказва и в тази ситуация своята стабилност и надеждност - обслужването на клиентите продължава без прекъсване, намерихме разнообразни решения за подкрепа на бизнесите и клиентите, засегнати от пандемията, ускорихме въвеждането на нови дигитални и дистанционни услуги като същевременно засилихме мерките за опазване здравето на служители и клиенти. Вярвам, че ще успеем да бъдем надеждни партньори и занапред в тези условия, защото пандемията продължава. Конкретно в Райфайзенбанк поставихме здравето на първо място и където е възможно, осигурихме на клиенти и служители възможности за дистанционно обслужване и работа. Бизнес средата е доста различна по време на пандемия, въпреки това нашият стремеж продължава да е да осигурим лекота в работата с клиентите ни, независимо от фазата на икономическия цикъл. Предизвикателствата продължават. Готови сме да ги посрещнем заедно с клиентите, тъй като освен добре организирани, сме и добре капитализирани и ликвидни.

Предвиждате ли чувствително забавяне на темпа на кредитиране – както за бизнеса, така и за домакинствата?

- Забавяне най-вероятно ще има, колко ще е чувствително зависи от много фактори, които е трудно да се прогнозират. Ние сме в пълна готовност да подкрепим бизнеса и гражданите и в новите условия. Нека не забравяме, че кризите създават и нови възможности. В момента има доста интересни местни и европейски програми за подкрепа на бизнеса, специфично насочени за справяне с ефектите от пандемията. Участваме и в програмата на ББР за безлихвен кредит и за физически лица. С тези програми и с опита си до момента в периоди на криза вярваме, че ще можем да подкрепим клиентите си и да се справим заедно и в този етап.

Дигиталното банкиране е все по-търсено със затварянето на обществото. Как се развива този сегмент в последно време и даде ли пандемията от COVID-19 допълнителен тласък в развитието на дигитализацията?

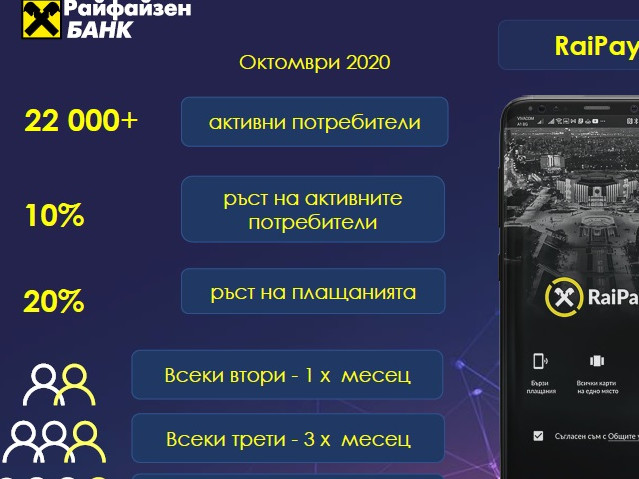

- Вижда се отчетлива промяна в поведението на клиентите, повлияна от пандемията – ето някои от фактите, които отчитаме в РББГ: вече близо 30% от клиентите ни ползват активно мобилното ни банкиране RaiMobile – за сравнение в края на 2019 г. този дял беше 13%; отчитаме 20% ръст в ползването на дигиталните портфейли и вече над 22 000 наши клиенти плащат с телефона си; свидетели сме и на много голям интерес към дистанционни консултации и извършване на сделки без посещение в офис, които предлагаме за малкия бизнес и Примиум клиентите. Чрез новата ни услуга RaiConnect клиентите ни вече могат да работят с дистанционен банкер, да правят видео срещи, да обменят документи и то по сигурен дигитален канал. Изключително бързо се увеличава използваемостта на функцията за депозиране на пари на банкоматите ни – от началото на годината вече над 30% от вноските в лева се извършват на банкомат. И тези възходящи трендове продължават. Факт е, че започнахме с дигиталната си трансформация преди няколко години и се подготвяхме да достигнем до тези нива, но пандемията категорично ускори темповете. Получи се много добре - и ние бяхме готови, и клиентите се отвориха към тези услуги. Така клиентът има контрол над обслужването си, избягват се лични контакти, а същевременно е лесно, удобно и по-евтино.

Промени ли се нещо в стратегията на Райфайзенбанк в краткосрочен план предвид пандемията?

- Като цяло не, само пренаредихме малко приоритетите и си дадохме много по-амбициозни цели по отношение на дигиталната и адаптивна трансформация и използването на технологични решения. Разбира се, по-внимателни сме и по отношение на кредитния риск.

Какви са реалните рискове пред банковия бизнес в близките 1 - 2 години? Райфайзенбанк има доста сериозно анализаторско звено, какво казват вашите експерти?

- Според Райфайзен Рисърч през тази година българската икономика ще отчете спад от 5%, а през следващата ще започне възстановяване и ще отчете ръст на БВП от 3%. Разбира се, това зависи от развитието на здравната ситуация и налаганите мерки за ограничаване на разпространението на коронавируса. Т. е., ще се върнем на нивата от миналата година едва през 2022 - 2023 г. Свиването на икономиката най-вероятно ще доведе и до по-ниско търсене на финансиране от страна на домакинствата и бизнеса, но всичко зависи как реално ще се развие ситуацията и аз бих искала да избегна да предначертавам сценарии, защото може да се окаже както много по-зле, така и много по-добре от очакваното. За банките предизвикателствата са немалко – повече разходи за риск, по-ниски нива на нов бизнес, по-слаба активност на клиентите и оттук по-ниски приходи, особено в среда на ниски лихви, която се очаква да продължи още дълго. В същото време се увеличават разходите за дигитална трансформация, за промяна в модела на обслужване, за опазване здравето на служители, клиенти и партньори. На този етап Райфайзенбанк се справя успешно с тези предизвикателства, времената са интересни и необичайни и прогнозите са трудна задача в момента.

Очаква ли се рязко повишаване на лошите кредити, каквито са предвижданията дори на БНБ? Какъв ще е процентът на увеличение?

- Нормално е да очакваме, че редица бизнеси и граждани ще изпитат затруднения да обслужват кредитите си. Въпреки изключително разумната кредитна политика, която традиционно водим и благодарение на която Райфайзенбанк влезе в тази криза с може би най-чистия кредитен портфейл сред банките в България, трябва да призная, че не сме очаквали пандемия в такъв мащаб. Така че – да, очакваме ръст на проблемните кредити, но не и рязко повишаване. Имаме инструменти за предоговаряне и вярвам, че ще намерим успешен изход и от тази криза. Разбира се, трудно е да се прогнозира каквото и да било в такава динамична обстановка, но все пак провизирани сме много консервативно, имаме опит и ресурси да се справим и само времето ще покаже какъв ще е процента на необслужваните кредити.

При това положение трябва ли България да преосмисли стремежа си към еврозоната?

- Напротив, влизането ни в ERMII или т. нар. чакалня на еврото, както и в банковия съюз още повече ни доближава до ядрото на Евросъюза, което е Еврозоната. Според предложената многогодишна финансова рамка на ЕС и пакета за справяне с кризата, България е сред страните, които биха получили най-голям дял от това финансиране, съотнесено спрямо размера на икономиката ни. ЕЦБ има инструменти за стимулиране. Така, че колкото по-бързо се доближаваме до ядрото на Европейския съюз, толкова по-добре.

И след всички тези пандемични тревоги нека не забравяме, че идва банкерският празник – 6 декември. Как ще го отбележите и какво ще пожелаете на колегите и служителите си?

- Тази година, разбира се, ще е различна и по отношение на отбелязването на банкерския празник. В условията на пандемия не можем да празнуваме заедно както обичайно, сега приоритетите ни са съвсем други. На професионалния си празник можем да се поздравим, че въпреки трудностите оставаме уверено на първа линия и осигуряваме нормално обслужване на клиентите си. Пожелавам на всички да са здрави и скоро да можем да се поздравим с успешното преодоляване и на това изпитание. Справяли сме се с много предизвикателства, ще се справим и с това.

Още по темата във

facebookСподели тази статия в:

Morgan Stanley за втори път за две седмици понижи прогнозата си за цената на петрола

Кристалина Георгиева: икономическите условия се влошават

ОПЕК влоши прогнозата за ръста на световното търсене на петрол през 2026 г.

Полша първа подписа договор за заем по програмата SAFE на ЕС

Златото умерено поскъпва на фона на празниците в Китай

Цената на златото отстъпва след петъчното повишение

Биткойнът се стабилизира при опасения от нов спад

Как заемите помагат за по-добро планиране на зимния бюджет

Учени оцениха влиянието на пандемията върху глобалната продължителност на живота

Пандемията е увредила когнитивните способности на хората над 50?

Инфаркти покосяват смъртоносно 25-44-годишните с 30% повече заради пандемията

Експерти предупреждават за опасност от нова пандемия заради климатичната криза

Как се раждат фалшивите новини

СЗО: Пандемията отне 337 милиона години човешки живот

Президентът на Световната банка: Да подобрим кредитирането за развиващите се икономики

ЕК ще започне ежемесечно прехвърляне на средства към Киев от март

Грешим ли, когато сравняваме кредитите по лихвата

Китай се опита да купи Африка и може би падна в собствения си капан

БНБ одобри насоки за редуциране на кредитния риск

Руското правителство констатира нулев икономически растеж

Иран води преговори за продажба на петрол на японски компании

Amazon пуска алтернатива на Starlink

Катар възобнови преминаването на танкери с втечнен природен газ през Ормузкия проток

Изкуственият интелект – машината, която човекът създаде, без да ѝ постави граници

Керкира – столицата на остров Корфу

Съдът на ЕС потвърди глобата от 4,1 милиарда евро, наложена на Google

Синовете на Доналд Тръмп са свързани с държавни поръчки на стойност милиарди долари

Печалбите на Тръмп като президент тревожат американската общественост

КЕШ клуб

300

3 000

30 000