Икономиката на България продължава да забавя темп

- Важно от "Власт"

- Източник: МФ

- Текст:

Снимка: pixabay.com

Снимка: pixabay.com

Нарастването на вътрешното потребление, макар и незначително, спасява до известна степен изпълнението на разчетите

Министерството на финансите (МФ) публикува на интернет страницата си поредния обзор за състоянието на икономиката на България през последното тримесечие на 2020 г. Подчертава се, че развитието на стопанския живот е под влиянието на епидемичната обстановка и въвеждането на редица противоепидемични мерки от правителството, които се отразяват на икономическите резултати.

Данните, въз основа на които е направен анализът, са към 15 декември 2020 г., съобщават от МФ.

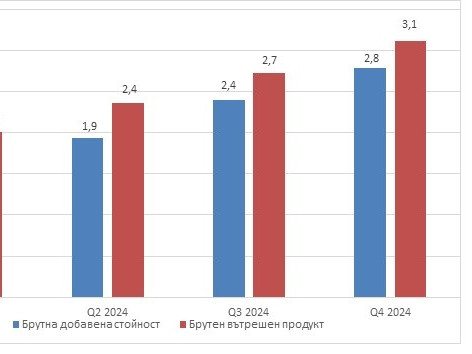

Брутен вътрешен продукт

През третото тримесечие на 2020 г. брутният вътрешен продукт (БВП) спадна с 4,2% на годишна база. Намалението се дължи на спада на износа на стоки и услуги, докато вътрешнототърсене– частно и публично, се увеличи. Растежът на частното потребление достигна 7,1% главно заради приноса от нетен туризъм. Инвестициите се увеличават с 1,1% поради нарастване на запасите, докато брутното образуване на основен капитал спада с 1,4% в резултат на по-малко инвестиции в строителство на нежилищни сгради. Брутната добавена стойност през третото тримесечие се понижава с 4,4%. С най-голям отрицателен принос бяха секторите търговия, транспорт, хотелиерство и ресторантьорство, и индустрия (без строителство).

Краткосрочна бизнес статистика

През октомври спадът на производството в промишлеността и строителството се ускорява, а при търговията на дребно е регистрирано леко подобрение, свързано с увеличени продажби на нехранителни стоки.

По-големият спад в промишлеността се дължи на производство на хранителни продукти на вътрешния пазар и от износ. Намалението на продажбите за износ достига 10,8%, като енергийните стоки и основните метали също имат съществен принос.

Спадът в строителната продукция е 7,1% и се дължи най-вече на сградното строителство.

През ноември показателите за бизнес климата и доверието на потребителите спадат поради влошаване на очакванията. Понижението на бизнес климата започва от април, потребителите са песимистични за общата икономическа ситуация в страната и финансовото си състояние.

Пазар на труда и производителност

Заетостта постепенно се възстановява през третото тримесечие след шока, отчетен през второто като резултат от мерките за овладяване на разпространението на COVID-19.

Броят на заетите в икономиката е 3,589 млн. души (според СНС). Годишният спад на показателя бе съкратен до 2,6% при 3,3% през второ тримесечие.

Най-силно засегнатите сектори са търговия, транспорт, хотелиерство и ресторантьорство с годишен спад на заетите 8,3%. Информационните сектори и далекосъобщения обаче не са повлияни от ковид кризата и заетостта нараства с 5,7%.

Общата заетост нараства със 77 хил. души спрямо второ тримесечие, или с 2,2%, което се дължи на сезонната заетост през летните месеци.

Такава динамика традиционно се наблюдава в селско стопанство и строителство, докато в търговия, транспорт, хотелиерство и ресторантьорство заетостта намалява и на тримесечна база.

Ограничаването на чужденците повлия негативно на туризма, поради което в отрасъла не бе наблюдавано обичайното сезонно увеличение на наетите.

Реалният спад на производителността се забави до 1,6% на годишна база в сравнение с 5,3% през второ тримесечие. Съществено намаление обаче бе наблюдавано в селското стопанство – 9,7%.

Производителността в индустрията нараства с 0,4%, в услугите обаче има ограничен спад от 0,7%.

През трето тримесечие процесът на оптимизация на разходите за труд продължи, но се дължеше в по-голяма степен на намалението на наетите лица.

В най-силно засегнатата от пандемията дейност търговия, транспорт, хотели и ресторанти бе отчетен продължаващ спад както на наетите (с 8,4%), така и на заплатите - с 3,7%. Компенсацията на един нает общо в икономиката обаче се повишава с 6,7% на годишна база.

В индустрията увеличението достига 13,6%, в услугите – 4,5%.

Инфлация

Инфлацията според ХИПЦ през ноември е 0% спрямо октомври. Поскъпване е отчетено при хранителните продукти с 0,2% и енергийните стоки с 0,6%. За последното принос имаха най-вече по-високите цени за топлоенергия, влезли в сила в началото на отоплителния сезон, а също и на транспортните горива.

Описаните промени до голяма степен бяха компенсирани от поевтиняване при услугите с 0,2% и понижение на цените на облекло и обувки с 0,7%.

Годишната инфлация за ноември спрямо същия месец на 2019 г. се забави до 0,3%, при 0,6% през октомври. Тази тенденция бе наблюдавана при всички основни компоненти на индекса.

С най-голям принос обаче бяха храните, чието поскъпване се забави до 2,8% при 3,6% месец по-рано, и в по-малка степен инфлацията при услугите, която се сви до 2,3%. Спадът в цените на енергийните стоки бе 8,3%. Базисната инфлация също се забави с 0,3 пр.п. до 1,5%.

Външен сектор

През септември месечното салдо по текущата сметка стана отрицателно поради ниския излишък при услугите.

Финансовата сметка бе повлияна от емитирането на държавни еврооблигации. Сумата, отчетена в портфейлните инвестиции, бе 1,8 млрд. евро или 3% от прогнозния БВП.

Брутният външен дълг на сектор държавно управление достигна 12,3% от прогнозирания БВП през септември или с 3,5 пр. п. повече към същия месец на 2019 г.

Финансов сектор

През октомври годишният растеж на кредита за частния сектор остана с почти непроменен темп от 5,8%, като се ускори с 2,2%, при леко подобрение на показателя за бизнес климата през месеца.

Лошите и преструктурираните кредити нараснаха с по-висок темп - 6,8% при 5,3% месец по-рано.

По правителствената програма през ББР за подкрепа на бизнеса общият размер на потвърдените за гарантиране кредити към 26 октомври бе 90,7 млн. лв. Най-много искания са подадени от компании от търговия, туризъм, транспорт и производство. Сред подпомогнатите са още фирми в селското стопанство, строителството и услугите, вкл. рекламната дейност.

Кредитът за домакинствата продължи да се забавя и намаля с 0,4% спрямо септември. Потребителските кредити намаляват с 0,3%, а жилищните кредити запазиха двуцифрен темп на нарастване – 11,9% при 12,3% в края на септември.

Фискален сектор

Салдото по Консолидиранатафискална програма за периода януари-октомври 2020 г. е положително – 0,5% от прогнозния БВП.

Излишък бе отчетен при социалното осигуряване, бюджетите на общините, европейски и други средства, както и при някои държавни предприятия и фондове.

По държавния бюджет (вкл. централния бюджет и бюджетите на министерства и ведомства, Сметна палата, Народно събрание и съдебната власт) бе реализиран дефицит.

Постъпленията от приходи и помощи за десетте месеца бяха по-ниски с 0,2% спрямо 2019 г. Данъчните приходи отбелязаха слаб растеж от 0,5% за първи път от началото на ковид кризата. Той се дължи на по-високите приходи от осигурителни вноски, а косвените данъци имаха отрицателен принос поради по-ниските постъпления от ДДС от внос.

Неданъчните приходи намаляха с 11,3%, докато при помощите се запазва двуцифреното нарастване с 22,6%.

Общо разходите се повишават с 1,1% спрямо същия период на 2019 г., което се дължи в най-голяма степен на социалните разходи и плащанията за персонал, по-високи съответно с 9,7 и 13,2%.

Към октомври размерът на държавния дълг остана почти непроменен в сравнение със септември – 24,6% от прогнозния БВП.

Още по темата във

facebookСподели тази статия в:

МВФ ще ревизира прогнозата си за българската икономика

Руското правителство констатира нулев икономически растеж

Лоши новини за рублата

Инфлацията намали темпо в еврозоната

Euronews: инфлацията расте, реалните доходи падат

Поскъпването на храните в еврозоната ще е по-силно, отколкото в САЩ и Япония

Темпът на годишната инфлация в Германия се забавя

ЕС понижи прогнозата си за растеж през годината

Колко дълго Украйна може да се издържа с поисканата от ЕС помощ

Русия обмисля да попълва бюджета си с данъци от онлайн хазарта

Путин прие поканата за Мирния съвет на Тръмп като повод за отмяна на някои санкции

Какъв е напредъкът на България в областта на икономиката и индустрията през 2025 г.

Прогнози за европейските икономики

България е без правителство

Борсите се оживиха, очаквайки правителството на САЩ да заработи

Германия поема плащания на „замразеното” правителство на САЩ

Китай увеличи броя на роботите на фона на намаляването на населението

Евростат запази оценката за растежа на БВП на еврозоната през второто тримесечие

Европейската нефтохимическа индустрия търси спасителен кораб

Светът отбеляза рекордни военни разходи от края Студената война

Българи във Великобритания са отличени за принос в британската технологична индустрия

Индия може да надмине ЕС по размер на икономиката до 2040 г., заяви експерт

БВП през четвъртото тримесечие на 2024 г. нараства с 3,1 % спрямо предходната година

От победата на Тръмп акциите на Tesla са скочили с $ 500 милиарда

Гладът за кадри - проблем в електроиндустрията и през 2024 г.

Там, където мечтите тръгват на път: децата на Вършец рисуваха своето бъдеще

Талант и традиции оживиха „Алеята на занаятите“ във Вършец

Повече от половината мигранти, преминали в испанския анклав Сеута, се завърнаха в Мароко

Мъск с мрачни прогнози за икономическото бъдеще на САЩ (втора част)

Мъск с мрачни прогнози за икономическото бъдеще на САЩ (първа част)

Броят на жертвите на ебола в Конго нарасна до 1521

Нобелист предизвика Илон Мъск да дари богатството си

Нов тунел под Алпите ще свърже Италия и Австрия

Унгария обяви извънредно положение заради сушата

КЕШ клуб

300

3 000

30 000