Есенният сезон ще бъде сложен за финансовия свят

- Финансов компас

- Източник: MarketScreener

- Автор:

Снимка: Image by Lorenzo Cafaro from Pixabay

Снимка: Image by Lorenzo Cafaro from Pixabay

Седмичен пазарен коментар 25.08.2020

Индекси

След силно увеличение на азиатските индекси миналата седмица Nikkei спадна с 1,6%, а Hang Seng с 0,3%. Само Shanghai Composite е на положителна територия с + 0,6%. Можем също да отбележим силна корекция на индекса на Kospi, Сеулската фондова борса, който спадна с 5,5%.

Тенденцията на фондовите пазари се движи надолу и в Европа. Euro Stoxx 50 спадна с 1,5%. CAC 40 се развива по същата траектория (-1.5%). Италия (-1,7%) и Footsie 100 (-1,6%) преживяват леко по-рязък спад. Но Испания поема удара, намалявайки с 2,5%, докато страната вече изостава от съседите си. Само DAX изглежда се откроява (-1%) и, както обикновено, OMX Nordic 40 е нагоре с 0,3%.

В САЩ вече не е изненада, че Nasdaq продължава ралито си и се е увеличил с 2,6%, докато S&P 500 е близо до нулата (+ 0,5%). Що се отнася до DowJones, той е в червена територия от -0,5% за миналата седмица.

Суровини

Цените на петрола продължават своята дълга последователност на стабилизация. Седмичното представяне на практика е нулево - скучна седмица в сянката на последната среща на ОПЕК +. Тя се проведе в сряда чрез видеоконференция и обмен, фокусиран върху степента на съответствие на членовете на организацията.

За сметка на това цената на златото бе колеблива тази седмица и сега се търгува близо до 1915 долара за тройунция. Среброто също изостава от 26 USD.

Цените на медта достигнаха най-високото си ниво от повече от две години, все още подтиквани от намаляващото производство (следствие от цялостния спад на капиталовите разходи на минните компании) и ниските запаси на фона на слаб американски долар. Това налягане на купуването е очевидно в цялата индустрия, което се доказва от увеличението при алуминия (до 1755 щатски долара), никела (до 14 666 долара) и цинка (до 2466 долара).

Пазари на акции

Xiaomi отбелязва своята 10-годишнина - десетилетие, през което производителят на мобилни телефони се изкачи до четвъртото място в глобалните продажби с 8% пазарен дял, зад Samsung, Huawei и Apple.

Китайската компания сега се диверсифицира в други продукти, като компютри, аксесоари, телевизори. Със своя лозунг „Иновации за всички“ този играч ясно показва амбицията си да предлага цени, които са по-ниски от на конкурентите, и възнамерява да наводни магазини по целия свят със своите продукти, които биха могли да бъдат описани като „добра стойност за парите“.

Котирана на Хонконгската фондова борса, Xiaomi е оценена на 383 милиарда CNY, близо 50 милиарда долара. През 2020 г. делът е във възходящ тренд с 68,5% увеличение, което му позволява да се приближи до нивата си на първично публично предлагане.

Оборотът на Xiaomi се е развил с 80% между 2017 и 2019 г. и досието показва еквивалентни перспективи за растеж между сега и 2022 г. Освен това китайската компания е в здравословно финансово положение с отрицателен финансов ливъридж (-2,3x), подчертаващ паричния излишък, и има свободен паричен поток от 20,4 млрд. CNY или 2,7 млрд. USD. Но от друга гледна точка оценката остава интересна, особено ако растежът потвърди своята тенденция, което анализаторите очакват.

Пазар на облигации

Леко позитивният тон на забележките на ЕЦБ не застраши 10-годишната доходност на Бунда, която всъщност продължи да пада рязко (-0,55%).

Доходността на Бунда върху инструментите за държавен дълг на други страни от еврозоната леко се разшири, което доказва, че рисковете възвръщат преимуществото. Френският OAT се върна с добив от -0,2%. Пътят се дублира с италианската (0,91%) и испанската (0,28%) ставки.

От другата страна на Атлантическия океан дългът на САЩ стигна до 0,64%, което е обратно до предишната си ниска точка.

Forex пазар

Възходящата тенденция на еврото спрямо долара позволи на компанията символично да котира 1,20 USD. След това основният паритет претърпя печалби, за да се върне на 1,18 USD след разочарованието на PMI. За по-задълбочено оживление на валутния пазар на G10 без долара ще е необходимо възстановяване на икономическата активност.

Без този проблясък на надежда ще бъде трудно да се ангажираме по-силно в EUR, GBP, AUD и много други валути, ориентирани към растеж. Технически спекулативните дълги позиции в единната валута достигат рекордно високи стойности, което води до по-нататъшен пробив и по този начин спад на европейската валута.

В същото време форекс трейдърите също предприеха инициативи за йената, като японската валута натрупа 100 базисни пункта спрямо швейцарския франк на CHF 0,865. Японските лидери обещаха голяма държавна помощ за съживяване на растежа след историческия спад на БВП. Курсът беше дублиран срещу зелената валута, срещу която йената се търгуваше на JPY 126.

Икономически данни

Тази седмица статистиката показа явна нестабилност. В Азия японският БВП (предварителен) се сви със 7,8% през второто тримесечие. В Съединените щати седмичните регистрации за безработица показаха, че подобрението е само временно, като отново новите искания нараснаха до 1 106 000. Последиците от капризите на заетостта започват да се усещат. През второто тримесечие ипотечните задължения са се повишили до 8,22%, срещу 4,36%. Тези числа са сравними с тези от 2009 г.

Индексите за август на Flash също показват нестабилността на икономическото възстановяване. Като цяло числата бяха доста разочароващи в сравнение с миналия месец. Австралия показа, че показателят за услуги спадна до 48,1, а френската производствена активност на 49.

Само британските данни показват реално подобрение в услугите и производството, съответно при 60,1 и 55,3. Що се отнася до паричните институции, протоколът на FED подчерта думата предпазливост. Внимание, което се отнася както за икономическото възстановяване, така и за развитието на неговата подкрепа. Европейската институция от своя страна прояви повече сдържаност, оставяйки отворена възможността за нови мерки, ако е необходимо. Независимо от това, изглежда, че някои членове са били против увеличаване на PEPP (пандемична програма за спешни поръчки за спешни случаи).

Сезонът за връщане към училище ще бъде сложен

Трудно е да не усетим тежестта на финансовите пазари. Няколко елемента допринасят за това все по-неудобно усещане. От една страна, изкривяването на оценките между технологичните компании и останалата част от фондовия пазар става все по-явно и повдига много въпроси относно неговата устойчивост. От друга страна, записаните на Уолстрийт кратки записи са в контраст с най-новите макроикономически статистически данни, които са много по-смесени в Европа и Съединените щати, засилвайки опасенията от бавно възстановяване на световната икономика.

На този фон следващият есенен сезон за мениджъри, инвеститори и други финансови специалисти обещава да бъде сложен.

Още по темата във

facebookСподели тази статия в:

По-високи мита върху китайските стоки – по-високи цени за потребителите

Най-големият пазар на медицински канабис в Европа е германският

ДКСБТ: Пазарът на хранителни стоки на едро през октомври

Пазарът за данни и бизнес анализи ще достигне над $420 млрд.

Пазарът за интелигентна мобилност ще достигне $70 млрд. до 2027

Любители на шоколада, внимавайте: вирус започна да заплашва световните доставки

През 2023 г. местата в детските ясли у нас са се увеличили с 0,6%

Почти 40% от американците дишат опасен въздух

Испанският премиер Педро Санчес се оттегли от обществени задължения

Продадоха за € 30 милиона картина на Густав Климт, изчезнала преди век

Русия блокира проекторезолюция на ООН срещу разполагането на ядрени оръжия в космоса

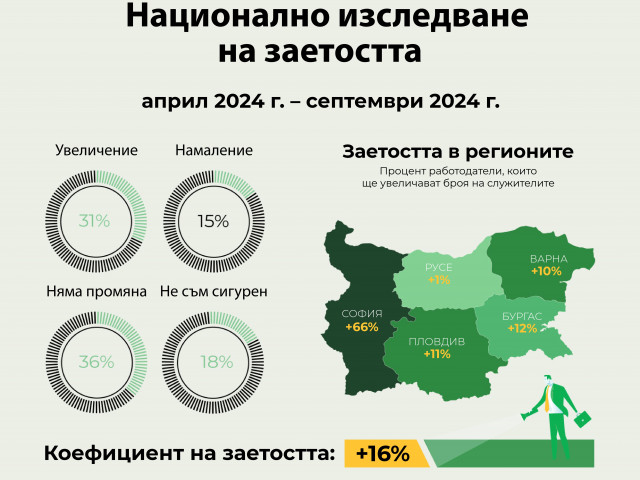

Компаниите в страната изнемогват от липсата на човешки капитал

Избягали военни коне вилняха днес из Лондон

Русия е увеличила доставките на газ по газопроводи за ЕС

КЕШ клуб

300

3 000

30 000